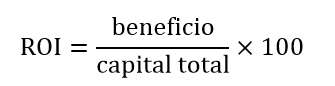

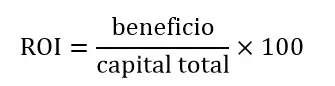

ROI: calcular el ROI

En economía de la empresa se trabaja con varios índices de rentabilidad con los que se puede medir el éxito de una compañía y de sus inversiones. Entre los índices más importantes de este tipo figura el retorno de inversión también conocido por sus siglas en inglés ROI. Te explicamos la relevancia de este índice, cómo calcular el ROI y de qué manera se puede interpretar en relación a la rentabilidad de tu empresa.

¿Qué es el ROI?

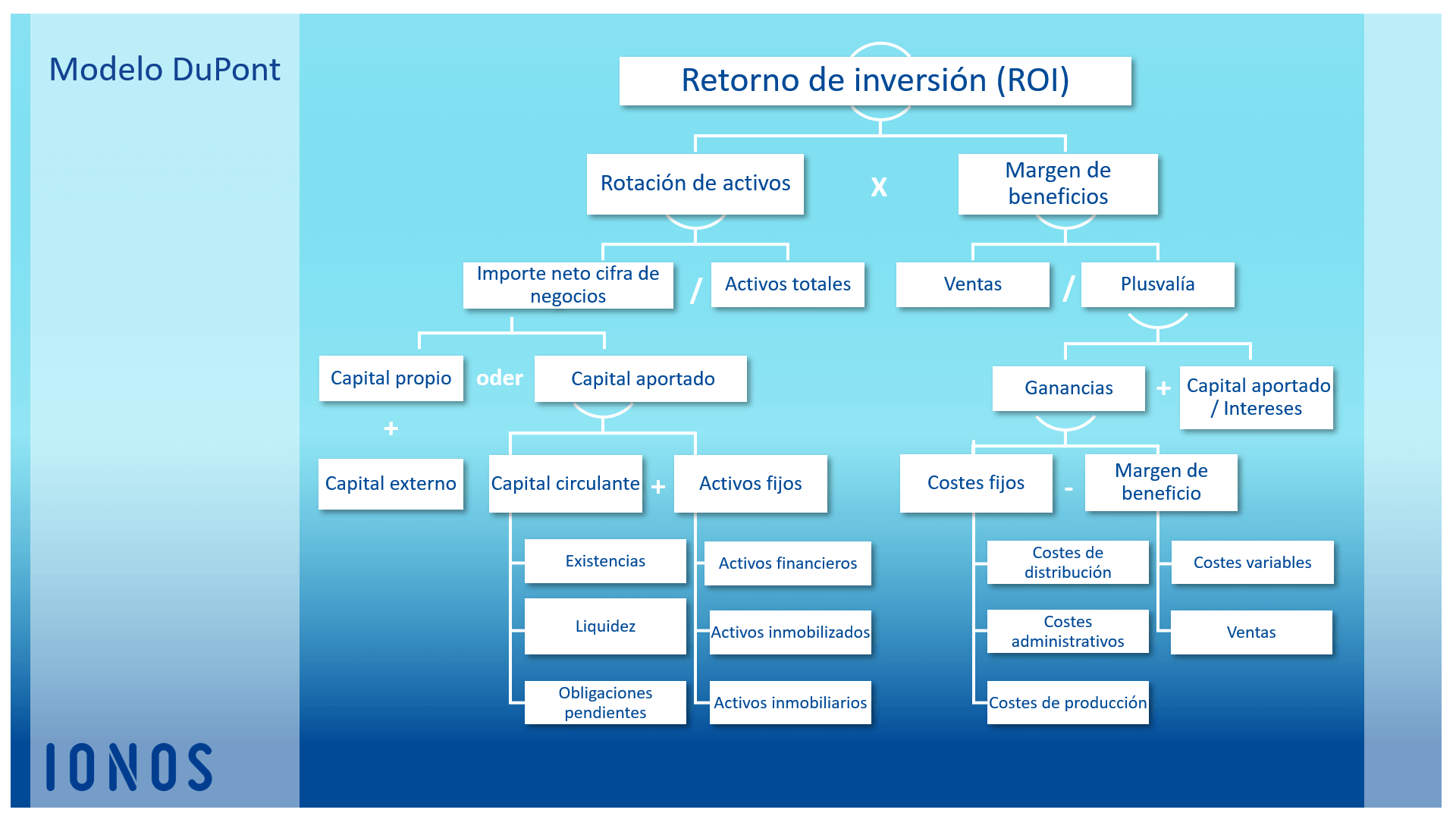

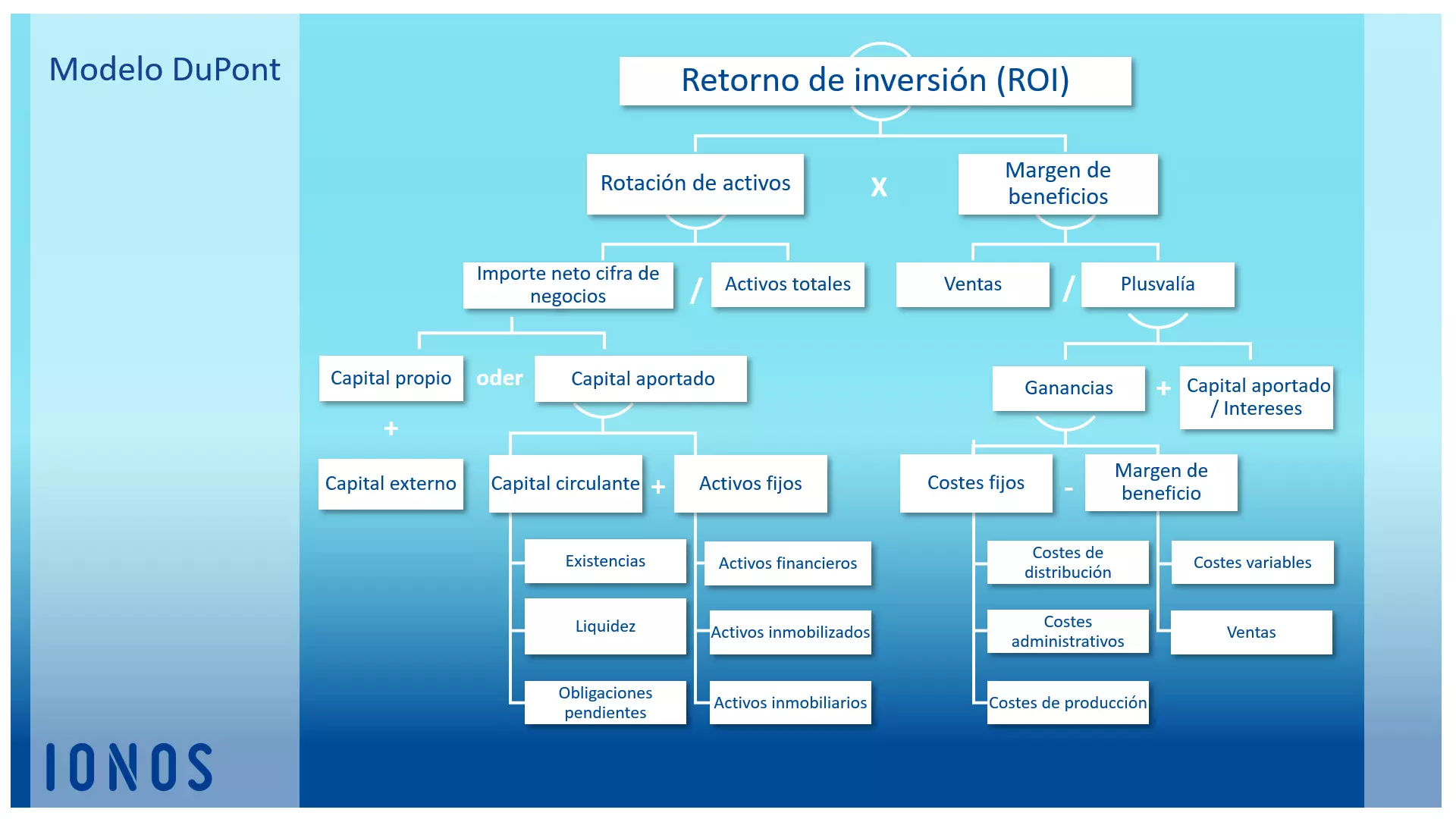

El retorno de inversión se encuentra entre los índices de contabilidad más importantes y cuenta con una larga tradición. El valor está en la cúspide de los llamados sistemas DuPont y, en consecuencia, en el centro del sistema de indicadores económicos empresariales más antiguos a nivel mundial. En 1919 el grupo de empresas químicas E. I. du Pont de Nemours and Co. introdujo este índice. ROI es el término inglés para referirse a la rentabilidad del capital, es decir, el retorno en relación al capital invertido.

El ROI o retorno de inversión es un índice de la teoría económica para la rentabilidad del capital invertido de una entidad económica (por ejemplo, una empresa). En el sistema DuPont este valor se calcula como producto de los réditos circulantes (margen de beneficio) y la rotación de activo. Los términos tasa de rentabilidad e índice de rentabilidad también se utilizan como sinónimos de ROI.

Cómo se utiliza el ROI

Según la pirámide de indicadores de DuPont el ROI mide el éxito de una empresa desde el punto de vista de la inversión de capital total. El valor cuantifica la eficiencia de la inversión de capital dentro del periodo contable considerado. Sin embargo, en principio el ROI es adecuado como valor de referencia para cualquier aplicación concreta de cálculo del éxito en forma de rendimiento de capital invertido. Es válido por ejemplo para:

- evaluar objetos de inversión

- comparar proyectos de inversión

- analizar áreas de negocio concretas

Calcular el ROI

Para calcular un valor ROI se aplicarán unos indicadores u otros dependiendo de si te interesa conocer el rendimiento del capital de toda tu empresa en un periodo contable determinado o de si simplemente quieres conocer el rendimiento de inversiones concretas o de un área de negocio en particular.

ROI: la fórmula

Según el sistema DuPont, el ROI de tu empresa es el resultado de multiplicar la rotación de activos por el margen de beneficios.

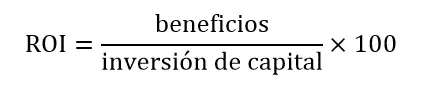

También se puede calcular el ROI de una empresa o de una inversión dividiendo el beneficio por el capital total y multiplicando el resultado por 100.

Ambas fórmulas conducen al mismo resultado. Lo explicamos con el cálculo siguiente.

Fórmula para calcular los réditos circulantes (margen de beneficio)

Con los réditos circulantes (margen de beneficio) calculas qué porcentaje de participación tiene el beneficio obtenido en el importe neto de la cifra de negocios.

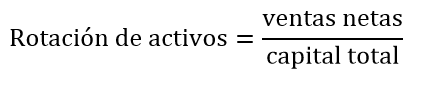

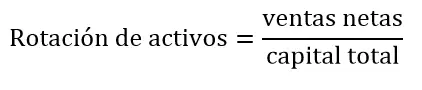

Fórmula para calcular la rotación de activo

La rotación de activo proporciona información sobre la relación del volumen de negocio de tu empresa con el capital total (capital propio + capital ajeno).

En el sistema DuPont los réditos circulantes (margen de beneficio) y la rotación de activo están situados directamente debajo del retorno de inversión, ubicado en lo más alto de la pirámide, como muestra el siguiente gráfico.

Ejemplo para calcular el ROI

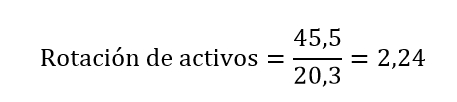

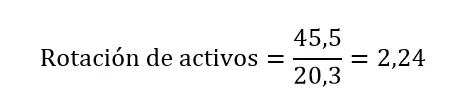

A continuación ilustramos cómo calcular el ROI con un ejemplo. Partimos de una empresa con las siguientes cifras para el periodo contable en consideración.

| Volumen de negocio neto | 45,5 millones de € |

|---|---|

| Capital total | 20,3 millones de € |

| Beneficios (antes de impuestos) | 2,8 millones de € |

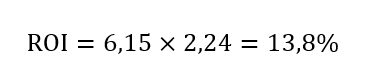

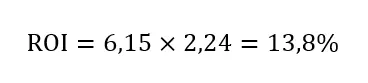

Para calcular el ROI, primero computamos los réditos circulantes (margen de beneficio) de la empresa dividiendo el beneficio obtenido por el volumen de negocio neto, y el resultado lo multiplicamos por 100 para obtener un porcentaje.

En la empresa de nuestro ejemplo tenemos como resultado réditos circulantes (margen de beneficio) de 6,15 %.

En el segundo paso, calculamos la rotación de activo dividiendo el volumen de negocio neto por el capital total.

En la empresa de nuestro ejemplo tenemos como resultado una rotación de activo de 2,24.

Si ahora multiplicamos los réditos circulantes (margen de beneficio) por la rotación de activo obtenemos para el periodo contable considerado un ROI de 13,8 %.

Obtenemos el mismo resultado el calcular el ROI por el método de cálculo alternativo.

Así puedes calcular el ROI de una inversión concreta

Si no deseas calcular el rendimiento del capital de toda tu empresa, sino solo la rentabilidad de una sola inversión o de un área de negocio concreta, procede como sigue.

Divide la participación en los beneficios de la inversión o del área de negocio por el correspondiente capital invertido y multiplica el resultado por 100.

Estos cálculos resultan útiles, por ejemplo, en el marketing online, para sondear el éxito de campañas de publicidad en relación al beneficio obtenido. También se habla en este contexto concretamente de Return on Marketing Investment (ROMI).

Google recomienda a los operadores de páginas web que determinar el éxito de las campañas de publicidad de anuncios Adwords con la ayuda del ROI calculado para este fin. El siguiente ejemplo muestra cómo se calcula.

Imagínate que diriges una tienda online y anuncias tus productos en el buscador. La compra de artículos te ocasiona costes de 2500 euros, con los que generas un volumen de ventas de 4000 euros. Los anuncios de Adwords cuestan 500 euros.

El éxito de tu inversión en marketing se puede calcular dividiendo la participación en los beneficios por los costes de publicidad y multiplicando el resultado por 100. La llamada fórmula ROAS (Retorno de Inversión Publicitaria) sirve para este propósito. Da como resultado un ROI para un beneficio parcial especial y los costes de publicidad que se le han destinado.

En nuestro ejemplo tenemos como resultado un ROAS de 200 %.

Diferencia con otros índices de rentabilidad.

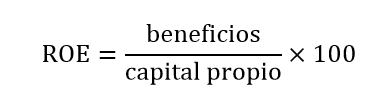

Como índice estrella del sistema DuPont, el retorno de inversión (ROI) abarca por una parte la rentabilidad del capital propio (Return on Equity – ROE), y por otra la rentabilidad del capital invertido en activos fijos (Return on Assets – ROA), que se componen de capital propio y ajeno.

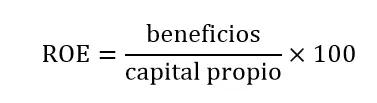

Retorno de inversión (ROI)

Return on Equity (ROE)

Return on Assets (ROA)

Interpretación del ROI

El retorno de inversión proporciona información sobre la rentabilidad del capital fijo, ya se trate del capital total de una empresa como de los gastos de una inversión concreta.

El ROI es un índice de la rentabilidad de ese capital. La valoración del ROI depende en última instancia del sector en el que trabaje la empresa o donde realice inversiones. Muchos empresarios persiguen un retorno de inversión superior al 10 por ciento. En el comercio se obtienen valores de media más alta de ROI que en la industria. Dentro de una empresa el cálculo del valor del ROI ofrece la posibilidad de comparar distintos proyectos de inversión o áreas de negocio entre ellas.

Crítica al ROI

El cálculo del ROI pertenece a los procedimientos estándar de la evaluación de proyectos de inversión, tanto en previsiones como en la posterior evaluación del desempeño. El índice se calcula con rapidez y también es comparable. No obstante, en la representación de repercusiones financieras el ROI es poco significativo; en exámenes individuales siempre pueden pasarse por alto repercusiones en el contexto general. También afloran puntos débiles tanto en el análisis de los resultados finales de una empresa como en la evaluación de inversiones puntuales:

- El ROI es un índice basado en el valor contable que en principio solo nos permite sacar conclusiones sobre el pasado. Para la valoración de proyectos de inversión futuros el ROI no es adecuado.

- En el ROI no se contemplan riesgos de inversión ni factores determinantes externos como, por ejemplo, los riesgos de la coyuntura y del mercado, la satisfacción del cliente o la competencia.

- Como el ROI se refiere a un periodo de observación concreto, resultan difíciles de comparar inversiones de distinta duración. Además, en la práctica no siempre es posible asignar ventas y ganancias a proyectos de inversión concretos.

Con el ROI calculas la rentabilidad del capital invertido en base a los datos contables de la empresa de los que dispones. La rentabilidad de planes de inversión futuros no puede determinarse de forma fiable mediante el ROI.

Por favor, ten en cuenta el aviso legal relativo a este artículo.