Cash pooling: los riesgos de la gestión centralizada de la tesorería

Todo en una misma caja: así podría describirse a grosso modo la mecánica del cash pooling. En este método de financiación de grupos societarios, el saldo negativo de una empresa se compensa con el positivo de otra del mismo grupo. Si bien conlleva numerosos beneficios económicos, esta solución viene acompañada también de algunos riesgos legales y fiscales que deberías conocer bien antes de desplegar tu propio sistema de cash pooling.

Qué es el cash pooling

El anglicismo se conoce en castellano como gestión centralizada de la tesorería y, en ocasiones también, como caja única. Se trata de un método de gestión que tiene como objetivo, mantener equilibradas las cuentas entre diferentes filiales. Se utiliza, sobre todo, en grupos corporativos. Aunque organizadas como sociedades de capital legalmente independientes, al actuar como unidad estratégica el apoyo financiero mutuo y el óptimo reparto de la liquidez es del interés de todos los implicados.

Lo que sucede en la práctica es que la necesidad y la disponibilidad de liquidez en los grupos no suelen estar equilibradas y, mientras una sociedad se ve obligada a solicitar un crédito con altos intereses, otra obtiene poco beneficio por un depósito en un banco. Para resolver este desequilibrio, los grupos recurren a un sistema de tesorería centralizada que suele implementar y administrar un órgano de gestión financiero central organizado por la sociedad matriz.

El cash pooling es un método para equilibrar la liquidez entre las sociedades de un grupo corporativo. El término se compone de las palabras cash para “efectivo” o “liquidez” y pooling para “unificar” o “reunir”.

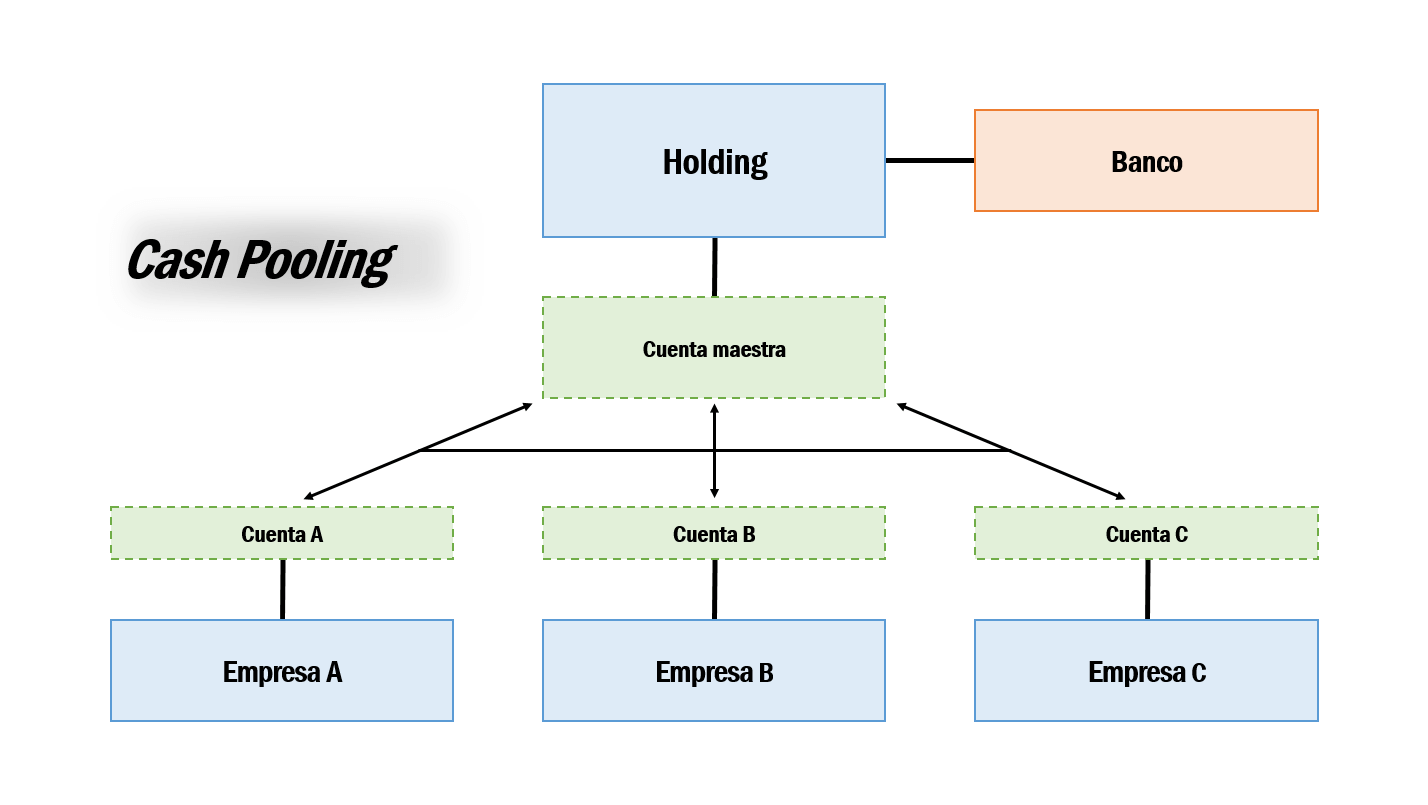

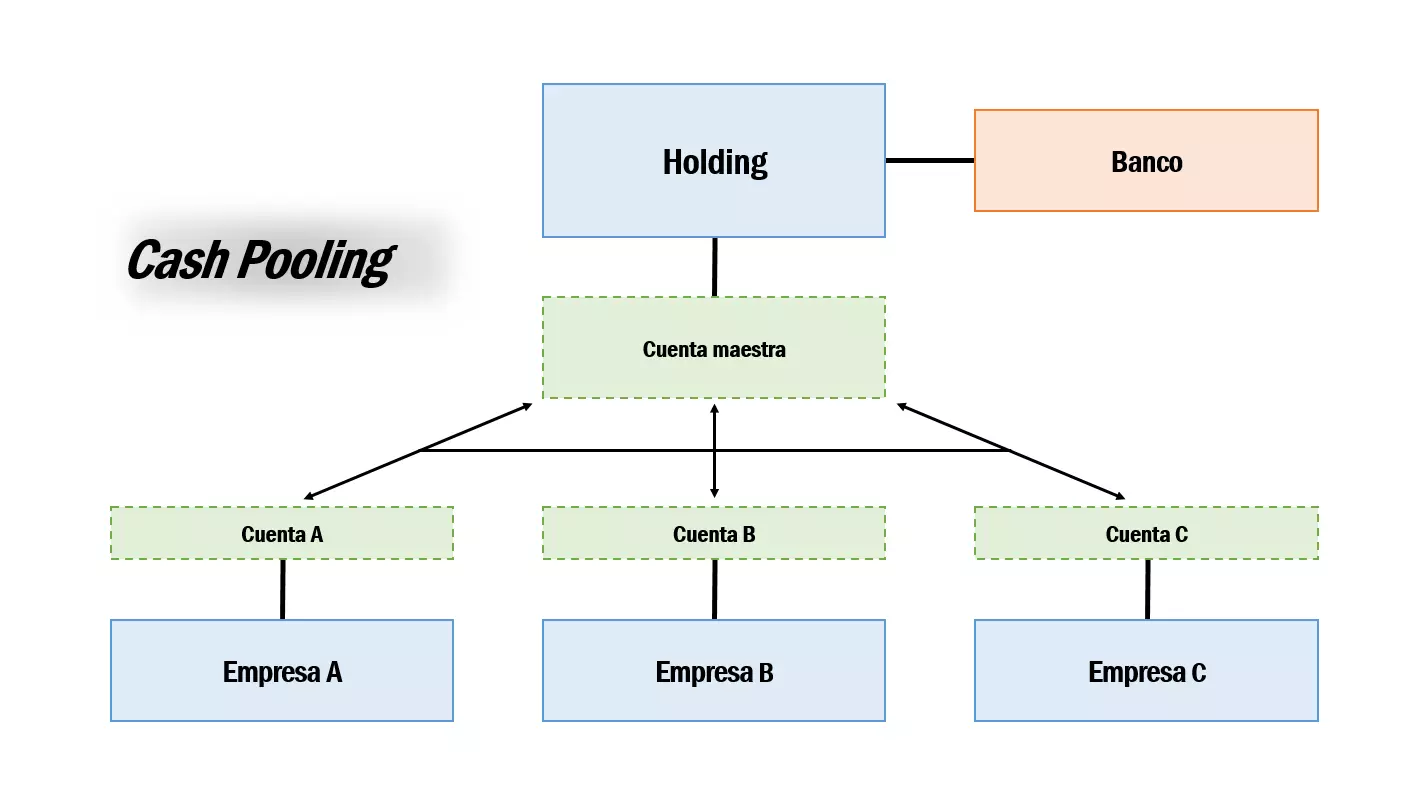

En su rol de dirección, la sociedad matriz deposita el superávit de liquidez de las distintas sociedades en una cuenta maestra (cuenta única centralizada) que podría servir, por ejemplo, como fondo para inversiones. Con este fondo monetario común también podrían compensarse apuros financieros en las sociedades del grupo, mediante créditos con intereses bajos con el objetivo de evitar intereses de deuda elevados o incluso insolvencias. Con ello, los créditos y las deudas se compensarían internamente. Los inversores tienen un derecho a cobrar de la cuenta maestra y los prestatarios la obligación de pagar.

Pros y contras del cash pooling

Dado que una sociedad matriz, por lo general está en situación de negociar mejores condiciones que las sociedades que la integran, le es posible conseguir una optimización de intereses que beneficia a todos los implicados. Esto permite aprovechar el capital interno al máximo mientras que la necesidad de capital ajeno se reduce al mínimo, al igual que los costes operativos y de adquisición. Solo se recurrirá a recursos externos si la compensación interna de la liquidez no alcanza a asegurar la capacidad de pago, pero en este caso solo la cuenta maestra puede tomar un crédito o invertir capital.

La gestión de un fondo de reserva común proporciona al grupo una buena panorámica de la liquidez de cada unidad, lo que permite prevenir eventuales crisis financieras. Sin embargo, aquí mismo también reside la mayor desventaja del cash pooling, y es que, dado que el control de las inversiones está en manos de la empresa matriz, las sociedades subsidiarias pierden su independencia y flexibilidad económica, lo que podría no ser del gusto de las sociedades con mejor situación financiera. Lo que también podría pasar, por otro lado, es que las sociedades más débiles confiaran en exceso en el fondo de reserva descuidando su propia planificación de liquidez.

En caso de que surgieran problemas y una sociedad no pudiera compensar un crédito, todo el grupo se vería afectado (es lo que se conoce como concentración de riesgos). Establecer sistemas de administración y de detección preventiva va ligado a un esfuerzo nada despreciable, como tampoco cabe subestimar las trampas legales y fiscales resultantes del cash pooling.

| Ventajas y beneficios | Desventajas y riesgos |

| ✓ Optimización de intereses en inversiones o préstamos internos ✓ Óptima utilización de los recursos internos ✓ Reducción de la necesidad de capital externo (incluidos los gastos operativos y de adquisición) al mínimo. ✓ Mejor rendimiento económico general del grupo ✓ Control de la liquidez de las sociedades del grupo | ✗ Pérdida de independencia económica de las sociedades del grupo ✗ Concentración del riesgo ✗ Riesgo de insolvencia ✗ Costes die implementación y administración elevados ✗ Inseguridad legal y trampas fiscales ✗ Una sociedad filial podría verse “maltratada” por el grupo al aumentar el riesgo de su actividad por tener comprometido su flujo de caja o porque las condiciones de préstamo no sean equilibradas. |

Aspectos legales del cash pooling

La gestión centralizada de la tesorería va ganando popularidad en vista de la creciente complejidad de los métodos de financiación de grupos. Si son sobre todo los aspectos económicos los que se sitúan en el foco de atención, también hay una serie de implicaciones legales y fiscales que, con frecuencia, se subestiman.

El cash pooling en la jurisprudencia

El problema de base de la gestión centralizada de la tesorería resulta del riesgo potencial de evasión fiscal y distribución encubierta de dividendos que se desprende del préstamo recíproco de capital entre empresas de un mismo grupo a tipos de interés provechosos. A esto se añade que en el pasado muchas empresas no documentaban sus actividades de cash pooling o lo hacían solo en parte. Esto permite extraer dos conclusiones: o bien que se ha intentado encubrir la existencia de regulaciones de tipos de interés y de beneficios que no obedecen a las del mercado, o bien que se han ignorado por completo las normas vigentes de cumplimiento normativo.

La situación nacional

El cash pooling es una práctica relativamente joven en España, lo que ha hecho que no haya una postura unificada ni una regulación específica. Existen, no obstante, algunas resoluciones judiciales relativas a insolvencias o de Derecho laboral que se han relacionado indirectamente con esta forma de gestión centralizada de la tesorería. Desde el punto de vista del Derecho societario no hay limitaciones para establecer acuerdos de cash pooling, puesto que se considera una práctica que apunta a promover la continuidad de la empresa.

Los directivos de las empresas dentro de un grupo tienen el deber de actuar con diligencia y prudencia a la hora de adoptar acuerdos de cash pooling, puesto que su primera responsabilidad se debe a su propia sociedad, aunque suele ser la Junta General de Accionistas la que da la aprobación final al contrato. Si se demuestra que los directivos han actuado de forma fraudulenta para obtener un beneficio personal o para beneficiar a una empresa en detrimento de otra, entonces podrían ser responsables penalmente. Como precedente, hay una sentencia del 20 de enero de 2014 (JUR 2014, 20542) que considera que toda práctica de cash pooling que se utilice con el propósito de “descapitalizar unas compañías con otras” es ilícito. En caso de insolvencia, la Ley Concursal (art. 61.2) permite que los administradores puedan solicitar el fin del acuerdo siempre y cuando esto beneficie al procedimiento y a la empresa insolvente.

Uno de los mayores debates relacionados con la práctica del cash pooling gira en torno a la cuestión de si se trata de un supuesto de confusión de patrimonios o de caja única. Junto a la falta de una doctrina y una jurisprudencia claras, puede afirmarse que existen dos posturas ante la relación del cash pooling y la caja única: si el Tribunal Superior de Justicia de la Comunidad Valenciana ha considerado en algunas sentencias que la caja única se da en una situación de confusión de patrimonios, la postura general de la Audiencia Nacional no vincula una con otra.

Las autoridades fiscales en México han prestado atención a esta práctica, sobre todo, en un contexto de envío de intereses a empresas en el extranjero sustituyendo al pago de dividendos, que aprovecha las tasas bajas de retención del impuesto sobre la renta por estos pagos y esquiva el pago del impuesto corporativo. Las autoridades también sospechan que estos pagos se han hecho a empresas, dentro del territorio o en el extranjero, donde se puede obtener un beneficio fiscal. Por todo esto, el SAT lleva a cabo revisiones de contribuyentes en las que se vigila que no se recaracterice el pago de intereses a dividendos, que los tipos de interés sean de mercado, que exista documentación que justifique cómo se han acordado las contraprestaciones, etc. Si el contribuyente cuenta con la debida documentación y los detalles de las transacciones, un acuerdo de cash pooling no debería representar ningún riesgo fiscal. Es por ello que las autoridades fiscales mexicanas recomiendan acudir a especialistas en tesorería, en impuestos y en precios de transferencia antes de implementar un sistema de tesorería centralizada.

La problemática del cash pooling transnacional

La situación legal es aún más compleja en la centralización de la tesorería de empresas que traspasan las fronteras nacionales, la llamada multi currency pooling, que ocurre cuando intervienen empresas con sede en el extranjero y diferentes divisas. Al no haberse armonizado aún la situación legal ni tan siquiera en la UE, a la hora de implementar un sistema de cash pooling a nivel internacional se han de observar las particularidades fiscales propias de cada uno de los Estados. La práctica del cash pooling está prohibida en muchos países, dadas las diferencias en los sistemas bancarios de un país a otro.

La verdad es que hasta el momento el cash pooling solo se ha establecido como práctica habitual en la Europa Occidental. En cambio, en regiones con sistemas económicos restrictivos la gestión centralizada de la tesorería está incluso prohibida, como en India, donde los recursos financieros de una empresa local no pueden ser depositados sin más consecuencias en una cuenta maestra –es lo que se conoce como trapped cash (liquidez encerrada).

Las normas básicas del cash pooling

Esta ambigüedad legal, pese a todo, no ha podido evitar que la práctica del cash pooling se extendiera durante los últimos años. Los empresarios asumen los presuntos riesgos jurídicos, a cambio de las aparentes ventajas de este método de financiación. Para no atraer consecuencias negativas, como el pago a posteriori de deudas fiscales o las multas, los expertos recomiendan atender a ciertas reglas básicas y a unos límites civiles y legales.

Es particularmente relevante cumplir con el llamado principio de plena competencia (arm’s length principle): si bien es verdad que la liquidación de créditos y deudas en un marco de compensación interna de la liquidez no está sujeta a precios fijos, las directrices acordadas en el grupo han de poder hacer frente a la competencia externa. Esto significa que las inversiones y los créditos se han de ofrecer con las mismas condiciones de mercado a que estaría sujeta cualquier sociedad independiente (lo cual no es un problema, puesto que los intereses no salen del grupo de todas formas). En caso de duda, se pueden consultar los intereses bancarios de la cuenta maestra.

Un sistema de cash pooling también debería ser transparente. Esto incluye el deber de información regular por parte de la sociedad matriz, así como el derecho de las filiales a saber, en todo momento, quién presta y quién obtiene dinero. Para poder cumplir con esta labor, se han de establecer los mecanismos correspondientes de información y cese que ofrecen a los participantes la posibilidad de reaccionar ante cambios en la situación de liquidez en el grupo y cancelar un préstamo si es necesario. También se ha de garantizar que el sistema de cash pooling beneficia a las sociedades o al menos no supone ninguna desventaja para ellas (que podrían deberse, por ejemplo, a la retirada constante de su liquidez).

No hay que olvidar que el grupo está sometido a una estricta obligación de documentación ante el fisco. Esto significa que ha de poder demostrar en cualquier momento la idoneidad de sus precios de transferencia. Si no lo hace, se enfrenta a importantes consecuencias legales y fiscales.

Para no descuidar ningún detalle fiscal es conveniente subir a bordo a un experto fiscal, un banco que ofrezca un sistema de cash pooling o un proveedor especializado.

¿Cómo funciona el cash pooling efectivo?

La implementación de un sistema de cash pooling físico o efectivo es un proceso lento y trabajoso. En función de cuántas empresas participen y de si también se encuentran sociedades extranjeras entre ellas, puede requerir varios meses de trabajo.

Es fundamental planificar una fase preparatoria suficientemente exhaustiva, cuyo primer paso se centra en elaborar un inventario del grupo: ¿cómo son las estructuras?, ¿qué filiales podrían participar?, ¿cuáles son sus condiciones marco legales (sobre todo en el caso de empresas extranjeras)? Antes de su realización, se ha de informar a las sociedades del grupo de la mecánica y la composición del sistema de cash pooling planificado. Aquí es especialmente importante remarcar las ventajas y los inconvenientes para los implicados, así como responder a cuestiones de responsabilidad. Un contrato por escrito cubriendo los siguientes aspectos ofrece seguridad:

- Condiciones y límites de crédito

- Concesión recíproca de préstamos

- Derechos de uso y obligaciones

- Modalidades de la devolución de préstamos

- Derechos de información

- Cancelación

- Admisión de nuevos participantes

- Derechos particulares del líder del fondo de liquidez

Lo que caracteriza a una negociación equilibrada es que no se desfavorezca demasiado a una parte, porque entonces la limitación de la responsabilidad se vería amenazada.

En Internet se pueden descargar modelos para contratos de cash pooling.

Seguidamente, hay que echar un vistazo a las cuentas bancarias del grupo. Cierra todas las cuentas que ya no sean necesarias para así reducir su número a un mínimo y busca un banco que ofrezca servicios de cash pooling. Como aquí no se dan grandes diferencias respecto a las relaciones bancarias regulares, no hay puntos de especial importancia a tener en cuenta en la negociación, a excepción del precio porque, al fin y al cabo, una solución de cash pooling debería ser más económica que los negocios bancarios bilaterales. Otros aspectos relevantes podrían afectar al formato de los archivos para las transacciones (XML) así como a la duración de los periodos en los que el banco no realiza ningún pago (cut off).

Suele recomendarse tener dos cuentas maestras en bancos diferentes para evitar una dependencia excesiva de un solo prestador. Con este proceder cada moneda recibiría además su propia cuenta matriz.

Por último, se ha de escoger un modelo de transacción. El denominado zero balancing se ha demostrado como el más popular: todos los saldos se transfieren a la cuenta maestra a diario o en una determinada fecha y al mismo tiempo se compensan los saldos negativos. También cabe la opción del target balancing, por el cual la compensación de liquidez solo se realiza hasta una cuantía acordada previamente.

Cash pooling efectivo: un ejemplo

Veamos el ejemplo de un holding compuesto por tres empresas cuyos saldos bancarios cambian a diario como resultado de sus actividades comerciales. Como en su mercado no son inusuales las fluctuaciones extremas del volumen de ingresos, el grupo se ha decidido por un fondo de reserva zero balancing en un banco con condiciones muy ventajosas.

Debido a unos ingresos bajos y a unos desembolsos elevados, la cuenta corriente de la sociedad A entra en un Debe de un millón de euros. Las otras dos empresas permanecen en cambio estables y cuentan con un saldo de 700 000 y 800 000 euros respectivamente. Si la empresa A solicitara un crédito en un banco, pagaría unos intereses considerables, mientras que B y C obtendrían pocos intereses por su saldo.

Mediante el cash pooling, los saldos bancarios de las tres empresas se transferirían cada día laborable a una cuenta maestra en el banco de la sociedad matriz. El saldo así resultante es positivo (500 000 euros) y se utiliza como compensación de liquidez para la empresa A. El banco calcula los intereses devengados y los costes de los intereses que sirven de base para los pagos y las deudas, en el interior del grupo: B y C obtienen intereses de A. Los medios financieros permanecen así dentro del grupo y desaparece la necesidad de capital externo.

El cash pooling “falso”: notional pooling

Cuando, al compensar los saldos de liquidez, se transfieren montos de una cuenta a otra, se habla de cash pooling verdadero y se conoce como cash pooling efectivo, físico o de cash concentration. En el cash pooling falso, el denominado técnico o nocional (notional pooling) no se produce una transferencia real de saldos, sino que el cálculo de los intereses se realiza a partir de los balances combinados de crédito y débito de las diversas cuentas que la empresa matriz ha decidido agrupar sin que haya transferencia física de dinero.

La reducción de los costes operativos resultantes de esta segunda aproximación suele permitir lograr mejores acuerdos con los bancos. La implicación de las filiales sigue dos modelos: en el de optimización de intereses todos los participantes obtienen beneficio de las buenas condiciones, en el de compensación de intereses solo el administrador del fondo disfruta del interés más ventajoso, mientras que a los participantes se les ingresan solamente los intereses originales (en un modelo ampliado las filiales pueden participar de este interés).

Aunque, debido a su complejidad, el cash pooling virtual es mucho más difícil de implementar que la variante física, ofrece una clara ventaja sobre esta, y es que no hay flujo real de dinero y, en consecuencia, no hay préstamos ni deudas que puedan resultar dudosas desde el punto de vista fiscal, ni se tocan temas espinosos como las cuotas por deudas permanentes o las tasas por importación desde el extranjero (CFC tax).

En la práctica, ambas modalidades pueden combinarse en el llamado cash pooling híbrido con el fin de reducir los costes en las transacciones transnacionales.

Cash pooling: un modelo de financiación con sombras

La concentración de la liquidez tiene ciertas ventajas desde el punto de vista económico: todo el capital se concentra en un único lugar, se gestiona centralmente y puede ser repartido en el grupo según sea necesario, sin depender de capital externo. No sorprende que esta forma de administrar la liquidez encuentre tanta resonancia en las empresas. Con todo, conviene no olvidar que, desde la perspectiva del ente recaudatorio, los fondos de reserva son siempre sospechosos. Atendiendo a unas reglas básicas, eso sí, es posible reducir los riesgos al mínimo y mejorar el rendimiento financiero a largo plazo.

Favor de tener en cuenta el aviso legal relativo a este artículo.