¿Qué es el ebita?

Los índices de medición son importantes cuando se trata de calibrar el éxito económico de una empresa. Para tomar decisiones fundamentadas se necesitan objetivos realizables y, para determinarlos, se requieren medidores fiables. No obstante, utilizar como tal el beneficio neto no siempre es lo más acertado, pues no aporta información objetiva sobre el éxito operativo de una empresa. Para ello se puede recurrir a otros indicadores de carácter internacional como son el ebit, el ebitda y el ebita, menos conocido. ¿Sabes a qué se refiere este concepto?

Ebita: una definición

Cuando se determina el beneficio neto de una empresa, se tienen en cuenta diferentes ingresos y gastos que surgen de las inversiones, los intereses de los préstamos, los impuestos y las amortizaciones. Sin embargo, estos elementos, que suelen basarse en decisiones como la elección de la ubicación de la sede o el tipo de financiación, solo se pueden relacionar de forma indirecta con el éxito operativo de la empresa.

El acrónimo ebita hace referencia al concepto inglés “earnings before interest, tax and amortization”, que se puede traducir a nuestro idioma como beneficios antes de intereses, impuestos y amortización.

El ebita, por tanto, no refleja los ingresos netos que una empresa ha obtenido en un año, sino que excluye todos aquellos elementos que no aportan información sobre el comportamiento operativo de la empresa en ese periodo. Es por eso que resulta de gran utilidad, por ejemplo, para comparar la actividad de empresas que tengan el domicilio social en países diferentes, pues en los valores comparados no se incluirán, entre otros, los impuestos, que pueden variar de un país a otro y, por tanto, influir en el resultado neto.

Sin embargo, este índice de medición no tiene aplicación en España por un motivo simple: aunque desde un punto de vista semántico los términos amortización y depreciación no son lo mismo (el primero hace referencia a la pérdida de valor de un activo fijo inmovilizado intangible, y el segundo, de uno tangible), desde un punto de vista contable no se diferencian. Separar, por tanto, el ebita (beneficios antes de intereses, impuestos y amortización) del ebitda (beneficios antes de impuestos, intereses, depreciaciones y amortizaciones) sería aceptar que desde un punto de vista contable se distingue la amortización de la depreciación. Es por eso que para medir el resultado operativo de una empresa en España solo se usa el ebitda.

En un balance, dentro de los activos no corrientes, el inmovilizado intangible hace referencia a los derechos no materiales como las patentes, el software o determinados productos de leasing. Por su parte, el inmovilizado material se compone de los bienes materiales. Tal es el caso de los muebles para el lugar del trabajo, el hardware, etc.

Ebit, ebita y ebitda: una comparativa

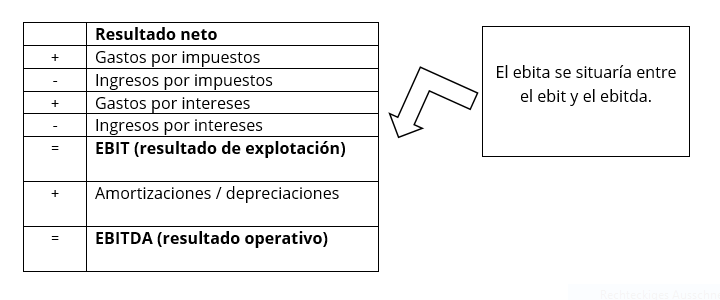

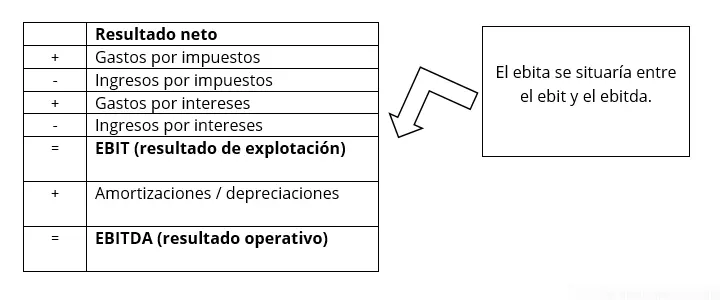

Realmente, dependiendo de si se quiere conocer el resultado operativo o el resultado de explotación de una empresa, se usará el ebitda o el ebit respectivamente. En la siguiente imagen se muestran de forma esquemática las operaciones necesarias para llegar a cada uno de los índices partiendo del resultado neto.

Por favor, ten en cuenta el aviso legal relativo a este artículo.