Margen ebitda: un valor muy fácil de calcular

En sus operaciones diarias ¿qué rentabilidad presenta tu empresa? Para responder a esta pregunta, muchos empresarios recurren al margen de beneficio: la relación entre el beneficio neto del ejercicio y el volumen total de negocio. Sin embargo, al realizar este cálculo se tienen en cuenta varias partidas que no afectan al curso real de las operaciones y que, por lo tanto, distorsionan el resultado. El margen ebitda aporta una imagen más realista de la rentabilidad de tus operaciones comerciales.

Margen ebitda: definición y ámbito de aplicación

El margen ebitda es la relación entre el ebitda y el total de ventas. A diferencia del margen neto de beneficio, no considera los impuestos, los intereses ni las depreciaciones. El margen ebitda proporciona información sobre la rentabilidad de una empresa en términos de sus procesos operativos.

El denominado ebitda es un acrónimo del inglés “earnings before interest, tax, depreciation and amortization”. Así, este indicador describe el resultado de la empresa sin tener en cuenta los intereses ni los impuestos, las depreciaciones de propiedades, plantas y equipos y amortizaciones de activos intangibles.

Este indicador ofrece dos ventajas: por un lado, permite observar las actividades operativas de una empresa de forma aislada, porque las partidas financieras que no contempla el ebitda no influyen directamente en el éxito de los procesos empresariales. Por otro lado, el hecho de que las empresas estén sujetas a fiscalidades diferentes dificulta en muchos casos la realización de comparaciones internacionales. Al ignorar estos factores que influyen en las empresas, es posible comparar mejor a empresas de diferentes países.

Pero, por otro lado, el ebitda presenta también una debilidad. Febido a que no incluye la depreciación de los activos, difícilmente puede utilizarse para obtener una imagen fiel del éxito sostenible de una empresa. Los equipos de producción, por ejemplo, tienen una vida útil limitada y deben amortizar su valor y ser sustituidos tarde o temprano. Además, el entorno económico de una empresa está en constante cambio y debe reaccionar realizando nuevas inversiones y las correspondientes amortizaciones. Así, una empresa con un buen margen ebitda puede quedarse atrás si no realiza las inversiones necesarias debidamente.

Rentabilidad bajo control

El margen ebitda compara al indicador ebitda con el volumen de negocio: ¿cuál es la relación entre los ingresos y los gastos antes de aplicar los impuestos, los intereses y las depreciaciones? El valor porcentual obtenido aporta información sobre la rentabilidad de la empresa en las operaciones comerciales, ya que nos indica qué parte queda de los ingresos percibidos (el dinero que has recibido por la venta de bienes y servicios). Por ejemplo, los costes de producción, distribución y administración se fijan en relación con las ventas.

No hay que confundir el margen ebitda con el margen ebit, que se basa en el indicador ebit, acrónimo de “earnings before interest and tax” o beneficio antes de intereses e impuestos y que incluye las depreciaciones. Además, existe también el indicador relacionado ebita, que proviene de “earnings before interest, taxes, depreciation, and amortization” o ganancias antes de intereses, impuestos y amortizaciones.

En general, el objetivo de una empresa es mantener su margen ebitda lo más alto posible, ya que eso indica que el coste diario de las operaciones es bajo en relación con el volumen de negocio. Por esta razón, el margen ebitda juega un papel importante a la hora de ahorrar en los costes operativos; para mejorar este margen, es necesario reducir los costes de producción, administración o personal. Si este ahorro se lleva a cabo con éxito, quedará reflejado finalmente en el margen ebitda y no necesariamente en los beneficios.

Por último, el margen ebitda puede también utilizarse para realizar una comparación dentro del sector. Cada sector suele dar un margen ebitda promedio diferente. Si se conocen, es fácil evaluar la rentabilidad de nuestra propia empresa.

Cómo calcular el margen ebitda: te explicamos cómo funciona

El margen ebitda representa la relación entre el indicador ebitda y el volumen de negocio de una empresa y esto se hace con esta fórmula:

A la hora de hacer el cálculo, se utiliza el volumen de negocio anual completo. Cualquier ingreso obtenido de la venta de bienes y/o servicios es relevante. El ebitda incluye estos ingresos, así como todos los gastos directamente imputables del mismo período: gastos de materiales, costes de producción, gastos de alquiler y leasing, costes energéticos, gastos administrativos y de distribución, etc. Por otra parte, se excluyen los ingresos y gastos por intereses, así como los impuestos y las depreciaciones.

Para que el margen ebitda sea alto, el ebitda debe ser alto en relación al volumen de negocio. Es decir, que los costes considerados deben ser comparativamente bajos. Esta es exactamente la razón por la que el margen ebitda es considerado como una forma de medir el impacto del ahorro sobre los costes operativos.

La información necesaria para calcular el margen ebitda puede obtenerse de la cuenta de resultados.

El margen ebitda explicado mediante ejemplos

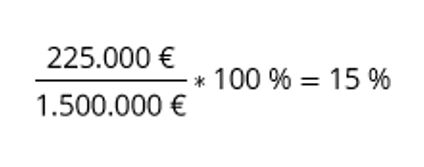

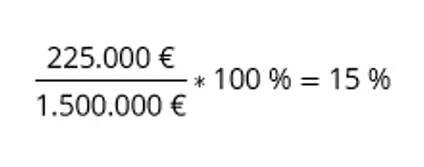

Utilizamos dos empresas ficticias a modo de ejemplo para ilustrar cómo se calcula el margen ebitda. La primera empresa obtuvo un volumen de negocios de 1,5 millones de euros. Una vez deducidos los costes directamente imputables, la empresa presenta un ebitda de 225 000 euros. Así que el resultado es:

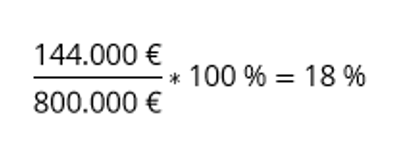

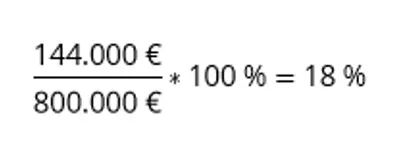

La segunda empresa obtuvo un volumen de negocio mucho menor. Durante el último ejercicio fiscal ascendió a 800 000 euros. El ebitda se sitúa en 144 000 euros.

A pesar de presentar ingresos más bajos, el margen ebitda de la segunda empresa es más alto. Eso quiere decir que los costes incurridos en las operaciones comerciales son comparativamente más bajos. Por lo tanto, la empresa es más rentable en sus operaciones diarias.

Favor de tener en cuenta el aviso legal relativo a este artículo.