El cuadro de mando integral: ¿cómo saber si tu estrategia funciona?

En el camino de la visión inicial al éxito se pasa por la estrategia, pero ¿cómo controlar si la estrategia empresarial está funcionando de verdad? Los economistas Robert S. Kaplan y David P. Norton diseñaron una herramienta metodológica que dirige la estrategia hacia el resultado esperado. En los años 1990, desarrollaron un sistema para mejorar el controlling en las empresas: el cuadro de mando integral o balanced scoredcard (BSC). Con él, los responsables de tomar decisiones tienen en sus manos una herramienta que, gracias a su exposición clara de la causa y el efecto, les permitirá dirigir mejor su empresa.

¿Qué es un cuadro de mando integral?

El cuadro de mando integral plasma la interacción entre causa y efecto: lo que se introduce en el sistema, de alguna manera, vuelve a salir. Además, los cambios en un lugar pueden tener consecuencias, positivas o negativas, en otras áreas. El cuadro de mando permite visualizar y medir tales cambios.

Para utilizar el cuadro de mando integral, es necesario formular primero una visión y una estrategia. Sobre esa base se determinan los factores críticos de éxito (critical success factors, CSF). Estos indicadores proporcionan información sobre el éxito que está teniendo la aplicación de la estrategia. Una característica esencial de este sistema es que estos indicadores no son exclusivamente monetarios. No se refieren únicamente a rendimiento y cifras de negocios, sino que, por ejemplo, también permiten analizar el número de nuevos clientes y las cadenas de causa-efecto asociadas a ello.

Perspectivas sobre la empresa

Al analizar la empresa y la estrategia de negocio utilizando un cuadro de mando integral se adoptan cuatro perspectivas diferentes que reflejan aquellas áreas de la empresa que son determinantes para la estrategia empresarial. Así se consigue una imagen global de la empresa. Estas cuatro perspectivas son:

Perspectiva financiera

Desde este punto de vista se tienen en cuenta, en primer lugar, los valores monetarios de la empresa, puesto que ayudan a comprender las consecuencias económicas de la estrategia. El volumen de ventas y la rentabilidad desempeñan un papel crucial, ya que son los indicadores que están ligados directamente a la existencia de la empresa. Esta perspectiva también la tienen en cuenta inversores y accionistas. Por lo tanto, para el análisis de la empresa desde esta perspectiva también deberían recogerse indicadores interesantes para estos dos grupos. Por ejemplo, el retorno sobre la inversión (return on investment, ROI) tiene gran importancia para los inversores.

Perspectiva del cliente

En la perspectiva del cliente se tienen en cuenta las opiniones de los clientes sobre la empresa, ya que ellos suelen valorar otros factores completamente distintos que los inversores. En este caso, lo lógico sería identificar los indicadores sobre la satisfacción de los clientes. El porcentaje de nuevos clientes también es un valor interesante. Desde la perspectiva del cliente también resulta interesante el precio final del producto que se oferta.

Perspectiva de procesos internos

La perspectiva de procesos internos proporciona un punto de vista interno sobre los procesos de la empresa. Esta perspectiva se adopta para poder valorar y mejorar los procesos internos. Algunos indicadores interesantes del análisis desde esta perspectiva son, por ejemplo, los costes de los procesos de trabajo o, incluso, el cumplimiento de los plazos de los procesos. Los controles de calidad también pueden ser relevantes desde la perspectiva del proceso.

Perspectiva de aprendizaje y crecimiento

Las posibilidades de seguir desarrollándose se valoran desde la perspectiva de aprendizaje y crecimiento. El cuadro de mando integral evidencia, entre otras cosas, que los trabajadores y sus competencias también son una parte fundamental en la aplicación eficaz de las estrategias. En este contexto son especialmente clave los indicadores del área de desarrollo del personal. Por lo tanto, el grado de cualificación de los empleados y la tasa de rotación dentro de la empresa son factores relevantes dentro de la perspectiva de aprendizaje y crecimiento. Además de los trabajadores, el desarrollo de productos y servicios también afecta al éxito de la empresa.

Estas cuatro perspectivas se corresponden con la estructura de muchas empresas, pero no de todas. Por este motivo, puede ser lógico sustituir una o más áreas del cuadro de mando integral por otras o completarlas. Por ejemplo, para algunas empresas podría resultar significativo el punto de vista de los proveedores o su perspectiva de comunicación.

Equilibrio de las áreas

Ya el nombre del cuadro de mando integral en inglés, balanced scorecard (literalmente, cuadro de mando equilibrado) destaca uno de los requisitos más importantes para que una estrategia empresarial se aplique con éxito: “balanced” (equilibrado). Hasta el momento solo nos hemos centrado en un aspecto del cuadro de mando: la medición dentro de las perspectivas escogidas. Pero la selección de las perspectivas no es arbitraria, sino que conduce a una valoración equilibrada y, así, lo más completa posible. El análisis a través de un cuadro de mando integral debería evitar, precisamente, que el éxito de la empresa se valore solo parcialmente, por ejemplo, teniendo solo en cuenta el rendimiento. La experiencia ha demostrado que una visión tan limitada apenas sirve de nada. En muchos casos, los aspectos financieros por sí mismos no reflejan adecuadamente el éxito de las estrategias empresariales.

De todas maneras, la simple medición de los indicadores no basta para que una estrategia tenga éxito. El análisis mediante un cuadro de mando integral también aporta información a los gestores sobre los puntos en los que debería trabajarse en un futuro, así como los cambios que deberían llevarse a cabo para que una estrategia reajustada adecuadamente ayude a la empresa a avanzar. Por lo tanto, el equilibrio no solo desempeña un papel en la valoración de la empresa, sino también en su crecimiento. Para que el crecimiento de la empresa no solo avance en una pequeña área, no basta con establecer distintas perspectivas, sino también formular objetivos a partir de las diferentes perspectivas. Así, además de un valor real, tendremos siempre un valor estimado. Si se hace evidente que el objetivo de un área no va a alcanzarse, podemos reaccionar rápidamente. De esta manera, evitaremos que algunas áreas individuales no lleguen a desarrollarse.

Además de los objetivos, también deberemos determinar las responsabilidades. Es prácticamente imposible, sobre todo en las empresas grandes, que una única persona se encargue de la gestión y se ocupe de todas las áreas de la empresa. Por lo tanto, habrá que determinar qué personas serán las responsables de que en cada una de las áreas se alcancen los objetivos de la empresa.

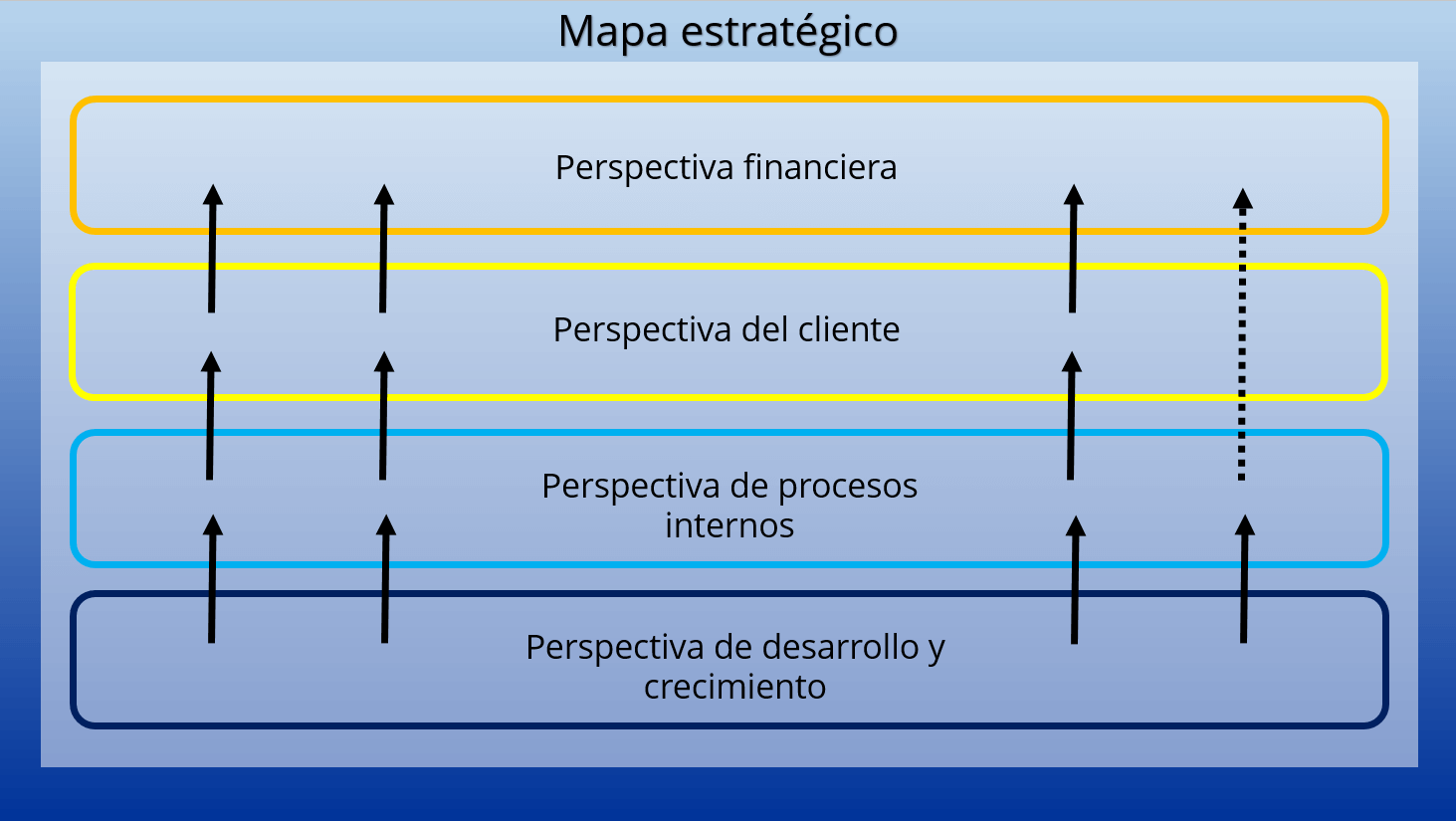

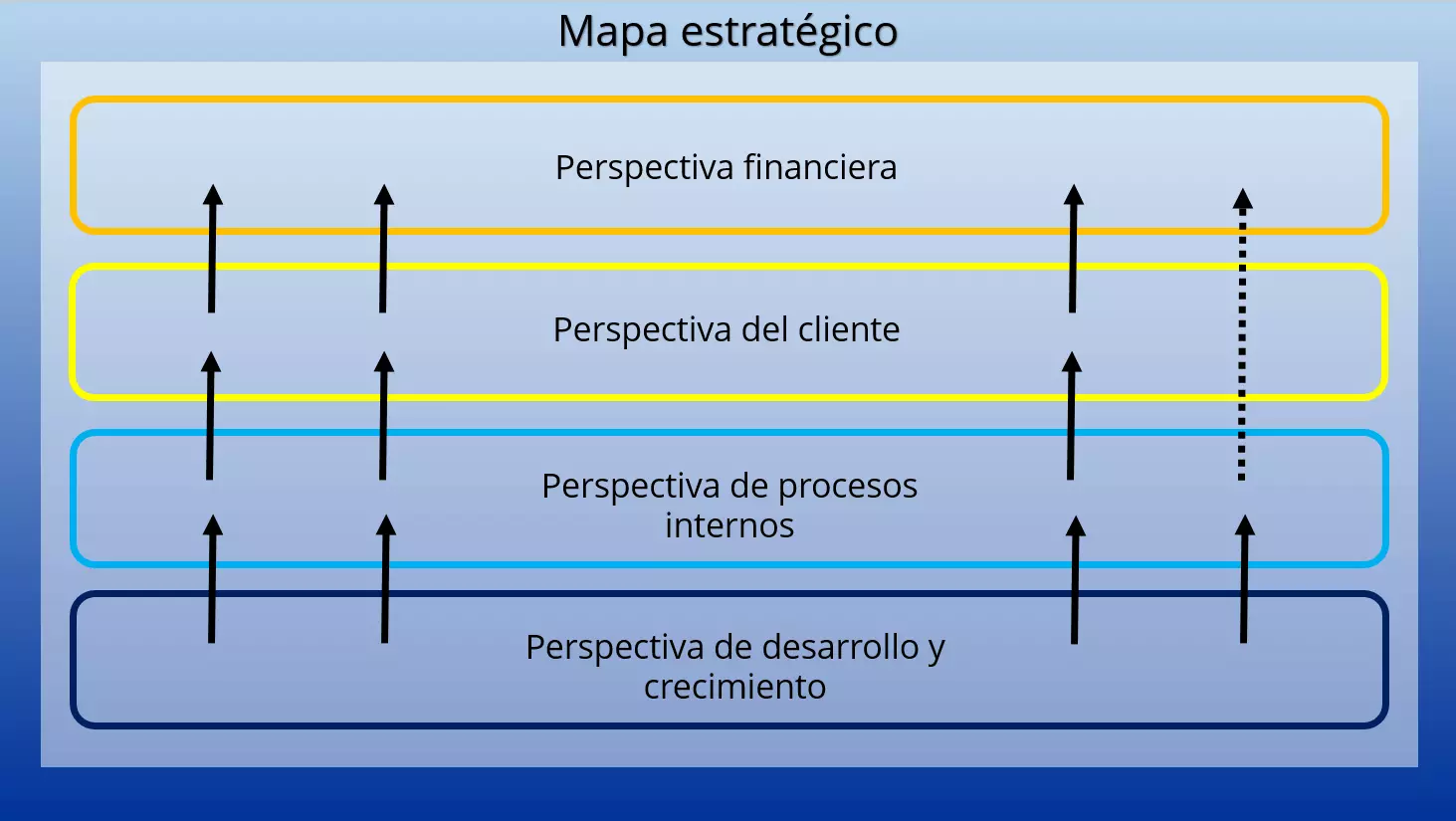

Causa y efecto: el mapa estratégico

El cuadro de mando integral se basa en el principio de causa y efecto. Por lo general, los avances en un área también tienen efectos significativos en los indicadores de otras áreas. Este principio queda claro, por ejemplo, en un mapa estratégico. Este ilustra cómo alcanzar los objetivos en una perspectiva afecta al resto de perspectivas. De ahí se puede deducir una secuencia: la cualificación de los trabajadores y el grado de desarrollo de la empresa (perspectiva de aprendizaje y crecimiento) tienen un efecto directo en la eficiencia con la que ofrecemos productos y servicios (perspectiva de procesos). Esto, a su vez, afecta a la satisfacción del cliente y al precio (perspectiva del cliente). Por su parte, los clientes adquieren los productos y garantizan con ello el volumen de ventas y el rendimiento (perspectiva financiera).

El mapa estratégico puede ayudar al empresario a formular la estrategia empresarial. Por ejemplo, como objetivo global se escoge un determinado volumen de ventas. La pregunta ahora es cómo se va a producir. Una opción sería aumentar el número de nuevos clientes. En el siguiente paso debe abordarse la cuestión de cómo conseguir esos nuevos clientes, lo que conduce a un objetivo en la perspectiva de procesos. Finalmente, hay que considerar qué requisitos (es decir, objetivos) se necesitan desde la perspectiva de aprendizaje y crecimiento para alcanzar los valores estimados de la perspectiva de procesos. El mapa estratégico se construye de arriba hacia abajo.

No hay motivo alguno por el que una empresa deba ceñirse a un único mapa estratégico y, por lo tanto, a un único cuadro de mando integral. En la práctica, suele desarrollarse un cuadro de mando para cada nivel empresarial, cada equipo o cada región, que a su vez depende de un nivel superior. Así se produce una estructura escalonada.

¿Cuáles son las ventajas del balanced scorecard?

El cuadro de mando integral sirve al mismo tiempo para varios propósitos. En primer lugar, obliga a los empresarios a formular visiones y estrategias. Los indicadores clave para la aplicación de la estrategia también deberán definirse. Esto hace que la complejidad de una empresa sea más accesible y, sobre todo, más transparente para todos los trabajadores. Por lo tanto, el cuadro de mando integral utiliza primero el desarrollo de una estrategia y la comprensión de la misma.

Determinando los indicadores, el cuadro de mando integral convierte al éxito de la aplicación de la estrategia, y, de alguna forma, el éxito global de la empresa, en un valor medible. Esta cuantificación se lleva a cabo de forma integral: la empresa se contempla desde todos los ángulos o, al menos, desde cuatro perspectivas diferentes. Ello permite valorar una estrategia de forma mucho más integral que si el enfoque estuviese orientado únicamente al volumen de ventas.

Para aprovechar de verdad las ventajas que ofrece el cuadro de mando integral, no debe caerse en el error de considerar el BSC como una mera recopilación de indicadores, pues esta función ya la cumple controlling. Mucho más importante es relacionar los indicadores con la estrategia empresarial y examinar las interacciones entre las distintas áreas. Si, por ejemplo, el volumen de ventas no alcanza los objetivos, puede que sea aconsejable revisar la perspectiva de procesos y verificar si en esta área hay factores que permitan aumentar el volumen de ventas.

Los mismos creadores del cuadro de mando integral, Kaplan y Norton, ya han señalado el riesgo de no utilizar correctamente el BSC y de entenderlo simplemente como una compilación de mediciones aisladas. Pero la combinación de estrategia, objetivos y mediciones es esencial para conseguir un trabajo satisfactorio con cuadros de mando integrales.

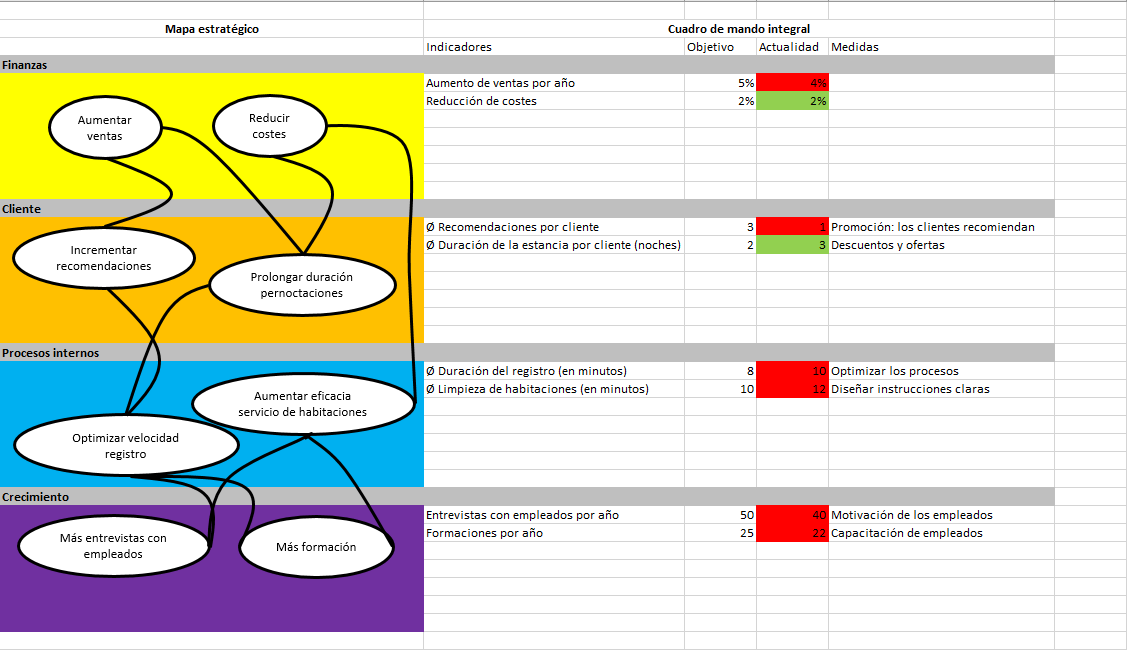

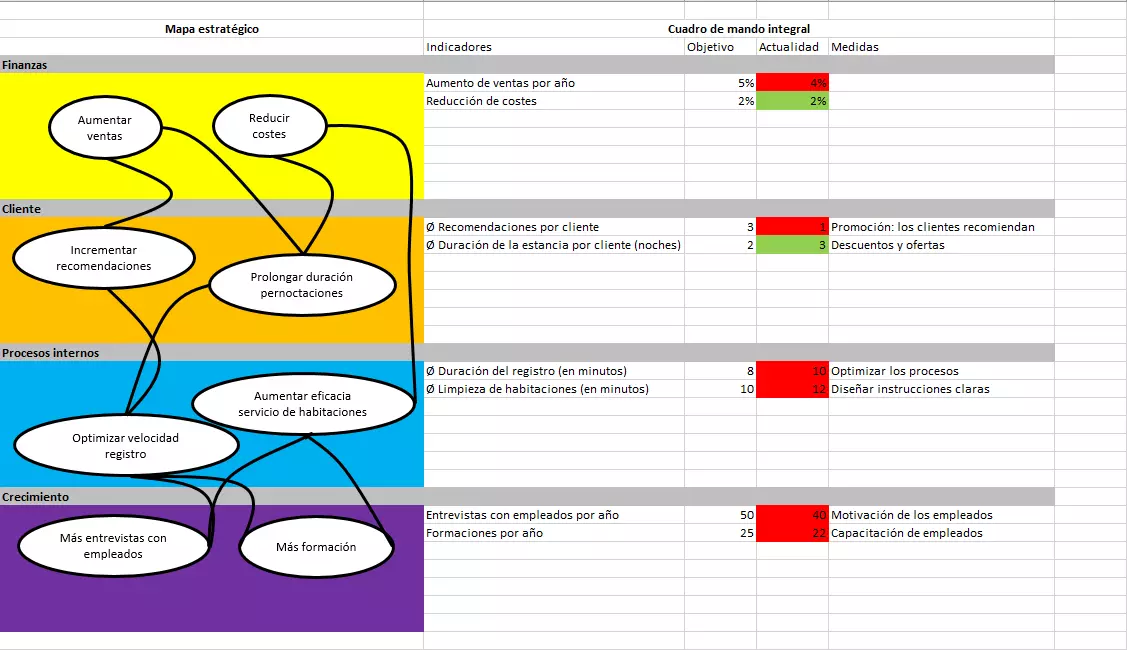

El cuadro de mando integral en un ejemplo

Supongamos que un hotel quiere aplicar un cuadro de mando integral para poder gestionar mejor la empresa. En primer lugar, la empresa debe desarrollar una estrategia, que se reflejará en un mapa estratégico. El objetivo principal de la empresa es aumentar el volumen de ventas. Para que aumenten las ventas debe incrementarse el número de pernoctaciones y por eso quieren que aumente el número de recomendaciones de cada cliente. Para que los clientes se decidan a recomendar el hotel, deben marcharse encantados con el buen servicio recibido. El hotel decide utilizar como indicador de desempeño el tiempo que tardan las personas en hacer el registro. Para reducir los tiempos de procesamiento y mejorar el servicio, lo primero que hay que hacer es formar a los trabajadores y reunirse con ellos. El número de cursos de formación y las reuniones con el personal también se pueden registrar. A continuación, se muestra un ejemplo del aspecto que tendría un cuadro de mando integral con estos indicadores.

Favor de tener en cuenta el aviso legal relativo a este artículo.