Cálculo de la amortización: métodos y ejemplos

¿Cómo se calcula la cuota de amortización? Esta pregunta ocupa para las empresas un lugar central en sus preocupaciones ya que pueden amortizar sus bienes de maneras diferentes, lo que determina cuál va a ser la cuota que se va a descontar en cada ejercicio como gasto de la base imponible. A continuación, veremos cómo se calcula esta cuota de amortización a partir de los tres métodos más utilizados.

- Certificado SSL Wildcard

- Registro privado

- 1 cuenta de correo electrónico por contrato

¿Por qué es tan importante el cálculo de la amortización?

El patrimonio material o inmaterial de una empresa, que en contabilidad se conoce como activo tangible o intangible y que comprende tanto a terrenos y mobiliario como a patentes y licencias, se utiliza en las empresas como medio para generar ingresos. Esto condiciona su desgaste progresivo, no solo sujeto al simple paso del tiempo, sino también a factores como el avance tecnológico o de producción. De modo que un bien que se adquirió en un momento dado por un determinado precio, tras 10 años de funcionamiento ha perdido una parte de su valor. Esto podemos entenderlo claramente si pensamos en una furgoneta de reparto que, tras 15 años de uso diario, se vendería a un precio muy inferior al de compra.

Cuando una empresa refleja el estado de su patrimonio en su balance anual o realiza la declaración de la renta también incluye el activo, pero si no declarara esta pérdida de valor de ciertos activos, el resultado sería engañoso y Hacienda exigiría, y con razón, una aportación tributaria superior a la que correspondería. Restando del activo este deterioro como gasto, el resultado es mucho más justo.

Este es el papel de la amortización (para los bienes inmateriales) y la depreciación (para los bienes materiales). Declarando el valor decreciente de los bienes en los libros, se refleja fielmente el patrimonio de la empresa (y sus ganancias), criterio que constituye uno de los principios generalmente aceptados de la contabilidad a nivel internacional.

“Las amortizaciones habrán de establecerse de manera sistemática y racional en función de la vida útil de los bienes y de su valor residual, atendiendo a la depreciación que normalmente sufran por su funcionamiento, uso y disfrute, sin perjuicio de considerar también la obsolescencia técnica o comercial que pudiera afectarlos.”(artículo 2.1 del Real Decreto 1515/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad para pymes)

La práctica contable ha establecido diversos métodos para amortizar bienes que van desde la simple amortización fija a la basada en cuotas variables. El método acostumbra a estar condicionado por el tipo de activo que se quiere amortizar. La amortización lineal prevé un desgaste fijo año tras año que quizá, no es el más adecuado para una máquina con picos de producción variable y que está sujeta, además, a unos avances tecnológicos que pueden volverla obsoleta antes que finalice su vida útil. En este caso, podría ser más recomendable aplicar una amortización sujeta a la producción o, en el caso de los vehículos, a su rendimiento en quilómetros.

El legislador español recoge en la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (LIS), los tres métodos aceptados para amortizar bienes: el lineal, el decreciente basado en un porcentaje fijo y el decreciente por el método de los números dígitos. No obstante, en la práctica, también es frecuente aplicar el basado en el rendimiento de los bienes. A continuación detallamos cada uno de ellos con un ejemplo para cada uno.

La potente aplicación de e-mail Exchange y las versiones más actuales de tus aplicaciones favoritas de Office desde cualquier dispositivo.

Métodos de amortización: cómo se calculan las cuotas de depreciación

En el cálculo de la depreciación/amortización intervienen tres variables:

- Valor amortizable: precio de adquisición o producción (coste histórico en el PGC).

- Vida útil: el tiempo estimado durante el cual el bien podrá utilizarse o las unidades de producción que se esperan obtener de él.

- Valor residual: el valor remanente al final de su vida útil, que equivale al precio que la empresa esperaría obtener por su venta en el momento actual.

Método de la amortización lineal

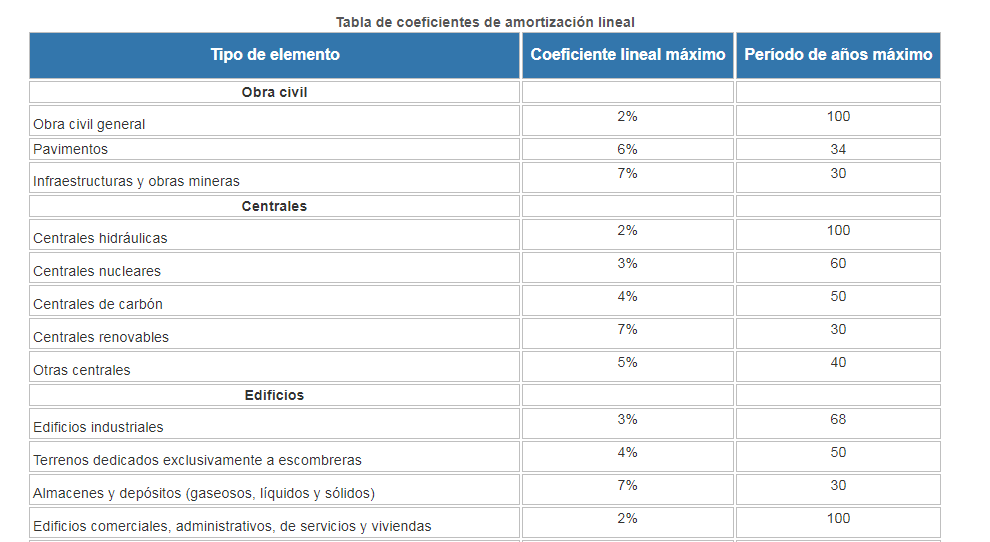

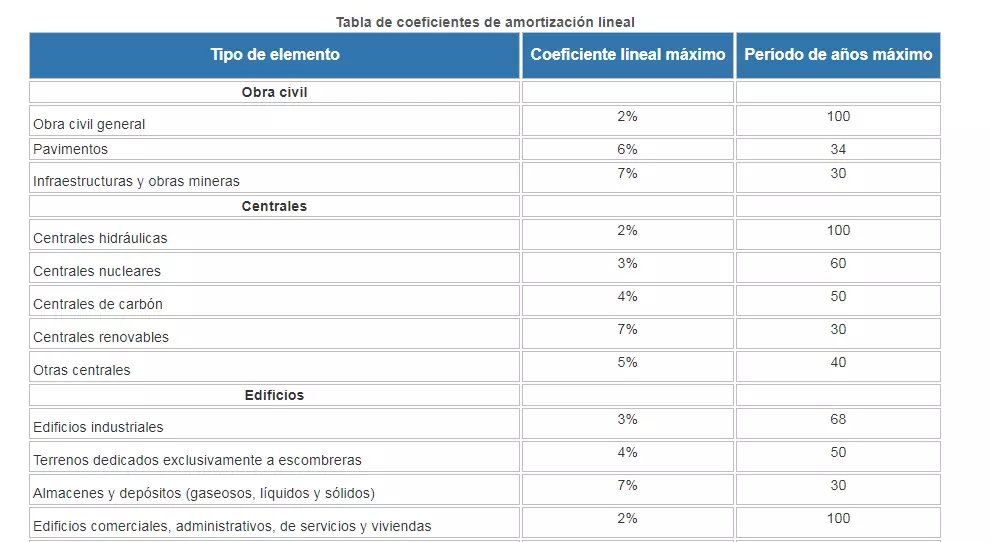

En la amortización lineal los costes de adquisición o de fabricación se amortizan en cuotas constantes. Esta es la forma más simple de amortización y se calcula asignando un porcentaje anual fijo al coste histórico del activo. Para este método, el legislador ha establecido los años de vida útil permitidos para cada tipo de inmovilizado en las tablas de amortización lineal que la Agencia Tributaria pone a disposición de los contribuyentes en su página web oficial y está aprobada por la LIS.

Cuando se amortiza un inmovilizado intangible, la cuota se calcula en función de su vida útil, pero si no fuera fácilmente estimable, entonces se aplican los coeficientes oficiales.

La cuota de amortización anual se calcula utilizando la siguiente fórmula:

Cuota de amortización = (Valor de adquisición – Valor residual) / Años de vida útil

Ejemplo de amortización lineal:

Queremos calcular la dotación anual fija por amortización de una máquina que costó 100 000 euros, con una vida útil estimada en 10 años y un valor residual en 20 000 euros.

La operación sería la siguiente:

La cuota anual fija de amortización aplicable a cada ejercicio sería aquí de 8 000 euros.

Amortización contable por unidad producida

El método de amortización contable por unidad producida o basada en la actividad (método de las unidades de producción en las NIF) se basa en la estimación de las unidades que un activo tangible produce en un año en lugar de basarse en su vida útil. Puede utilizarse en bienes cuyo rendimiento no es constante, como un automóvil, porque refleja mucho mejor el desgaste real de un activo. Para deducir la amortización como gastos en la declaración de impuestos la Agencia Tributaria ha de aprobar previamente su utilización.

Ejemplo de amortización por producción:

Tu empresa compra un vehículo por 120 000 euros y establece un plan de actividad prevista en unos 300 000 quilómetros. A partir de estos datos resulta una cuota de depreciación de 40 céntimos por quilómetro:

Cada año se considerarán los quilómetros recorridos para calcular la cuota anual. Si durante el primer año pongamos que recorre 30 000 quilómetros, la cuota anual resulta de la siguiente operación:

Durante los años siguientes, la empresa ha de proceder de la misma forma hasta alcanzar los 300 000 quilómetros.

Al utilizar este método de amortización se ha de justificar anualmente cuál ha sido la actividad o la producción del inmovilizado, lo que puede hacerse con un contador en el caso de la maquinaria o con un libro de ruta en el caso de los vehículos.

¿Cómo se aplica la amortización decreciente?

El tercero de los métodos de amortización sistemática presentados define cuotas de amortización anuales que son más elevadas al comienzo y van disminuyendo a lo largo de la vida útil del activo. La autorización de este método por parte del legislador tiene como fin fomentar la economía porque permite a una empresa recuperar la liquidez en poco tiempo para volver a invertir.

Los dos métodos decrecientes aprobados en la Ley de Sociedades española son el del porcentaje fijo aplicado a una base amortizable decreciente, por el cual se amortiza siempre el mismo porcentaje del valor del inmovilizado al comienzo de cada ejercicio, y el de los números dígitos, por el que la cuota de amortización se determina con ayuda de una secuencia decreciente de cifras.

Método del tanto fijo sobre un valor amortizable decreciente

Con este método se aplica un porcentaje fijo al valor que está pendiente de amortizar, que cada ejercicio es más reducido, lo que genera una cuota de amortización decreciente. Este sistema permite amortizar más al principio, lo que puede convenir si la empresa quiere reducir la base imponible durante los primeros años porque así se reduce también la aportación tributaria (aumenta la liquidez).

Para calcular este porcentaje, de nuevo hemos de acudir a las tablas de amortización lineal oficiales, que asignan coeficientes de amortización a determinados tipos de bienes. En función del bien cuyo valor la empresa quiera amortizar fiscalmente, se multiplica el coeficiente de amortización lineal por uno de estos tres según corresponda:

- 1,5 si el periodo de amortización es inferior a 5 años;

- 2 si es igual o superior a 5 e inferior a 8;

- 2,5 si es igual o superior a 8 años.

Este porcentaje nunca podrá superar el 11 %.

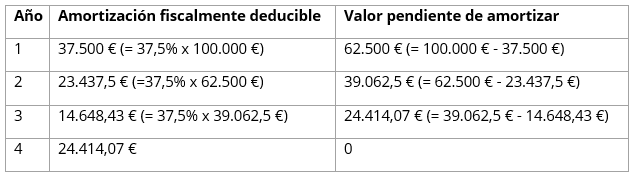

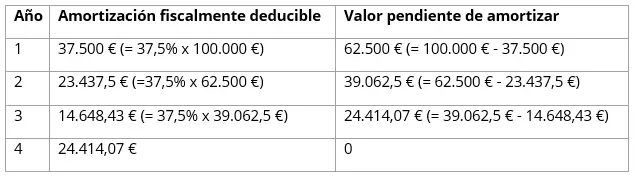

Ejemplo de amortización decreciente:

Una empresa adquiere un bien por 100 000 euros a principios de año. Para amortizarlo por el método del porcentaje fijo sobre una base imponible decreciente, consultamos los índices de las tablas de amortización lineal y vemos que para este bien el coeficiente máximo es del 25 % en un período máximo de 8 años. Esto quiere decir que el período máximo de amortización es de 8 años y el mínimo de 4 porque amortizar a un 25 % significa subdividir el valor del bien en cuatro partes.

La empresa quiere amortizar lo máximo que pueda por año para pagar menos impuestos, de modo que opta por amortizarlo en cuatro años.

Con esta información, calculamos así el porcentaje de amortización anual:

25 % es el porcentaje lineal que correspondería a un periodo de amortización de 4 años.

1,5 es el índice de ponderación para un periodo inferior a 5 años.

Aplicado a los 4 años, quedaría así:

El último año la empresa debe amortizar todo lo que quede pendiente.

Con este método la amortización fiscalmente deducible decrece en el tiempo.

Método de los números dígitos

Este método de cálculo de las cuotas de amortización puede generar cuotas crecientes (la amortización es más baja al principio y va aumentando) o decrecientes (la dotación disminuye en cada ejercicio). Recogido en la LIS, este método se basa en el periodo de amortización establecido en las tablas oficiales. Dado un periodo de 5 años, por ejemplo, se suman todos los años (1+2+3+4+5 = 15). Dividido el coste de adquisición por 15, se obtiene una cuota por dígito que se utiliza para aplicarla, de forma creciente o decreciente, a cada uno de los dígitos/años que componen la vida útil del activo (1, 2, 3, 4, 5).

Ejemplo de amortización por números dígitos:

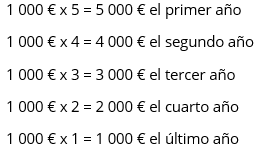

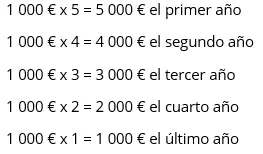

Tenemos un activo cuyo coste de adquisición fueron 15 000 euros y cuya vida útil estimamos en 5 años (dentro del marco proporcionado en la lista). Sumamos los dígitos de la vida útil en primer lugar:

Obtenemos la cuota por dígito así:

Aplicamos la cuota por dígito a cada año para obtener la dotación contable anual para la amortización –se hará en este caso de forma decreciente, amortizando más al principio:

Si se quisieran cuotas crecientes la operación se haría a la inversa.

Favor de tener en cuenta el aviso legal relativo a este artículo.