La sociedad en comandita

Si dos personas quieren desarrollar su propia idea de negocio y crear una empresa juntos, lo primero que tienen que hacer es acordar la forma jurídica. Pero como suele decirse, la forma jurídica perfecta no existe pues cada una presenta ventajas e inconvenientes. Entonces ¿en qué consiste una sociedad en comandita o qué significa realmente? ¿La sociedad en comandita, qué ventajas y desventajas presenta para los empresarios?

¿Qué es una sociedad en comandita y cuál es su origen?

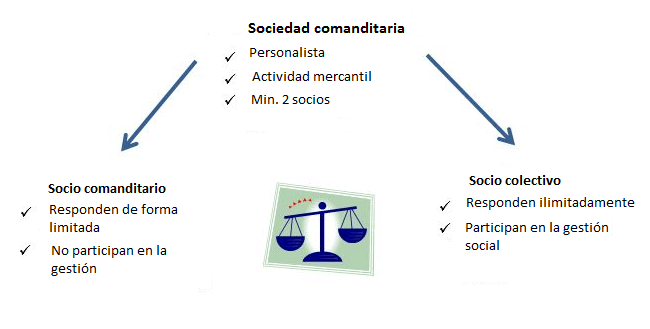

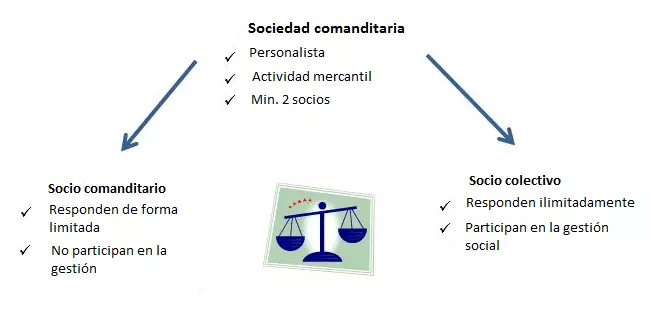

La sociedad comanditaria o sociedad en comandita es una sociedad mercantil de carácter personalista en la que al menos dos personas se unen para operar conjuntamente un negocio. Se caracterizan porque en ellas existen dos tipos de socios: unos que responden de manera ilimitada (socios colectivos) y otros que responden solo hasta el límite de sus aportaciones (socios comanditarios). Aquí nos centraremos en la sociedad comanditaria simple.

La doctrina no se pone de acuerdo sobre los orígenes de este tipo de sociedad y hay quienes consideran que deriva de la sociedad colectiva a raíz de lo previsto en el Código de Comercio francés. Sin embargo, la opinión mayoritaria es que nació hace más de nueve siglos y que su origen se encuentra en la “commenda” de la Edad Media (deriva de la palabra latina “commendare” que significa confiar o conferir un mandato). En el Siglo IX se utilizaba este tipo de contrato en el ámbito del comercio marítimo: por él una persona entregaba dinero o especies a otra para que realizara un viaje por el mar haciendo escala en las costas, de forma que el comerciante hacía el negocio en su nombre. Después este tipo de contrato se extendió al comercio terrestre. Históricamente, la primera vez que se exige que estos contratos se registren para poder conocer cuál es la aportación de los socios comanditarios y cuál la de los gestores, se remonta a la Ley 1408 de Florencia. En el Código de Comercio español este tipo de sociedad se regula desde 1853.

En función de la definición dada podemos analizar sus características:

- 2 tipos de socios: coexisten 2 tipos de socios con distinta responsabilidad (colectivos y comanditarios). El régimen de los socios colectivos es igual al de los socios en una sociedad colectiva. En cambio, los socios comanditarios responden de forma limitada de las deudas de la sociedad.

- Sociedad de carácter personalista: la sociedad se constituye teniendo en cuenta las circunstancias personales y patrimoniales de los socios.

- Sociedad de carácter mercantil: debido a que la actividad desarrollada por la sociedad en comandita es mercantil, el carácter de esta sociedad es, asimismo, mercantil.

- Denominación social subjetiva: según lo previsto en el artículo 146 del Código de Comercio, la razón social deberá estar formada por los nombres de todos sus socios colectivos (junto, a “Sociedad en comandita”), el nombre de algunos de ellos o de uno, debiendo en este último caso ir seguido de la palabra “y Compañía”.

En España, la sociedad comanditaria se regula en el Código de Comercio y no cuenta con una ley propia. En México, no obstante, aparece regulada en la Ley General de Sociedades Mercantiles, en los artículos 51 a 57. En ambos países la regulación de este tipo de sociedad es parecida.

La sociedad en comandita es muy similar a la sociedad colectiva. Los requisitos de constitución son los mismos en una y otra, con la diferencia de que, debido a la presencia de los socios comanditarios, deberá indicarse la identidad de estos y sus aportaciones. De esta forma, la sociedad comanditaria siempre tendrá un capital inicial (cosa que no ocurre en la colectiva).

Dos socios con responsabilidad diferente: el socio comanditario

Los socios comanditarios tienen también reconocidos una serie de derechos. En primer lugar, gozan del derecho a participar en las pérdidas y ganancias de la sociedad cuando se proceda a disolverla en la cuota de liquidación pactada. También ostentan un derecho de competencia, pues pueden dedicarse a cualquier otro tipo de actividad, incluso haciendo competencia a la sociedad.

De acuerdo a lo dispuesto en el artículo 148 del Código de Comercio español, los socios comanditarios quedan excluidos de todos los actos de gestión de la sociedad, ni siquiera en condición de apoderados o representantes de los socios colectivos administradores. Su derecho a participar en la vida social se reduce a la adopción de aquellos tipos de acuerdos que afecten a la propia sociedad, es decir, aquellos que afectan al contrato constitutivo de la sociedad, excediendo estos de las meras funciones administrativas.

Además, según lo previsto en el artículo 150 del Código de Comercio, podemos afirmar que el socio comanditario posee también un derecho de información contable, aunque con una serie de limitaciones. Así, los socios comanditarios solo pueden examinar el estado en el que se encuentra la administración social en los casos previstos en el contrato de constitución de la sociedad o en sus pactos adicionales.

Si un socio comanditario incluyese su nombre en la razón social quedará automáticamente sujeto a las mismas responsabilidades que los socios colectivos, pero no dispondrá de derechos que excedan más allá de su condición de socio comanditario.

Dos accionistas con responsabilidad diferente: socio colectivo

Además del socio comanditario, este tipo de sociedad también debe tener un socio colectivo. Sin embargo, este tiene una responsabilidad ilimitada frente a los acreedores, es decir, responderá con la totalidad de los activos de la empresa y, en caso de emergencia, también con sus activos privados.

Los socios colectivos de la sociedad comanditaria tienen las mismas obligaciones que en la sociedad colectiva. Y por lo tanto, deben aportar la cuantía acordada, tienen que indemnizar por los actos que perjudiquen a la sociedad, así como abstenerse de hacer competencia a la sociedad a la que pertenecen. En caso de que incumplan con esta obligación el socio deberá ser expulsado y los beneficios obtenidos con ese otro negocio serán de la propiedad a la que pertenecía.

Por lo tanto, los colectivos tienen un riesgo mucho mayor al constituir una sociedad en comandita, pero a cambio tienen el derecho a formar parte del órgano de administración de la sociedad, es decir, participar en la gestión social. Además, tienen derecho a recibir información, por lo que pueden solicitarla en cualquier momento y no se les puede negar. Asimismo, tienen derecho a participar en las ganacias sociales.

Una sociedad comanditaria no es una sociedad unipersonal porque tiene que estar constituida por dos personas como mínimo. Siempre está formada por un socio con responsabilidad ilimitada o personalmente responsable, el llamado socio colectivo, y un socio que solo es responsable por el importe de la aportación realizada, el socio comanditario. Mientras que el socio colectivo, que es responsable con su patrimonio privado, administra la empresa en su totalidad, el socio comanditario no tiene poder de decisión y no está obligado a cooperar en la empresa.

Sociedad en comandita: ventajas y desventajas

Al igual que cualquier otra forma jurídica, la sociedad en comandita tiene ventajas y desventajas que se deben tener en cuenta a la hora de decidir sobre la forma jurídica de su empresa.

| Ventajas | Desventajas |

|---|---|

| No requiere capital mínimo para su constitución. Los socios tienen total libertad en lo que respecta a la cuantía de sus aportaciones y al capital social con el que se formará la sociedad. | Los socios que la conforman no tienen los mismos poderes: los socios comanditarios no pueden votar y tienen prohibido cualquier acto de administración de la sociedad. |

| La motivación de cada socio para esforzarse viene dada porque participan directamente en los beneficios. | Los socios comanditarios responden ilimitadamente ante terceros de las deudas contraídas por la sociedad por parte de los socios colectivos. |

| Posibilidad de reunir una mayor cantidad de capital para la empresa, ya que permite la entrada de capital por parte de los socios comanditarios sin que estos puedan interferir en su gestión. | Se tributa a través del Impuesto de Sociedades. |

| La empresa posee más dinamismo gracias a que distintas personas aportan su experiencia. | |

| Las responsabilidades ante las obligaciones de la empresa se establecen según el tipo de socios comanditarios o colectivos. | |

| No existe un límite en la cantidad de socios que pueden constituir la sociedad. |

Sociedad comanditaria: ejemplo

Una sociedad comanditaria ofrece a los accionistas numerosas ventajas y es especialmente adecuada para las empresas familiares. Sin embargo, cualquier persona que desee unirse a la sociedad en comandita como socio colectivo debe ser consciente de su responsabilidad y sopesar la decisión a fondo. El siguiente ejemplo ilustra las consecuencias de una decisión poco meditada:

Jorge Pérez siempre ha soñado con ser su propio jefe. Después de mucho deliberar, decide crear su propio negocio vendiendo muebles de oficina innovadores. Mesas plegables y regulables en altura, sillas de oficina con funciones de masaje integradas y lámparas que adaptan su intensidad luminosa a la luz del día serán sus éxitos de ventas en el futuro.

Su hermana Ana y su hermano Alejandro, que están entusiasmados con la idea del negocio, quieren participar con una cantidad considerable de dinero. Alejandro, que por la experiencia que han tenido algunos de sus antiguos compañeros, conoce las ventajas de esta forma jurídica, convence rápidamente a Jorge de fundar una sociedad comanditaria. Para Jorge, estaba claro desde el principio que quería dirigir la empresa y por eso, como socio colectivo, aportó un capital de unos 30 000 euros a la empresa “OficinaInnovadora”. Sus hermanos, Ana y Alejandro, participan como socios comanditarios aportando 10 000 euros cada uno que han inscrito simultáneamente en el Registro Mercantil como suma de responsabilidad.

El negocio ha ido bien durante un año y todos los accionistas están satisfechos con la distribución de beneficios y responsabilidades. Sin embargo, en el tercer año fiscal, numerosos competidores se están abriendo paso en el mercado, atrayendo a los clientes con precios significativamente más bajos y una calidad casi constante. “OficinaInnovadora” se declara insolvente y tiene que pagar deudas por valor de 100 000 euros. Pero el capital social disponible (30 000 euros de Jorge y 10 000 euros de sus hermanos) no es suficiente para ello.

Ana y Alejandro pierden 10 000 euros cada uno, pero así han cumplido con su obligación como socios comanditarios de una sociedad en comandita sus activos privados permanecen intactos. Jorge, por su parte, como socio general, debe pagar él mismo el resto de la deuda de 50 000 euros. Y no importa si tiene fondos suficientes en su cuenta bancaria. En caso de duda, su coche, su casa o su apartamento es decir, sus propiedades también serán empleadas para responder de las deudas de la sociedad.

Disolver la sociedad comanditaria sería inútil en este caso. Incluso después de una disolución, Jorge debe seguir pagando las deudas con sus bienes privados. Cualquier persona que desee fundar una sociedad comandatiaria como socio colectivo debe ser consciente de esta responsabilidad. Jorge solo podría haber reducido el riesgo de responsabilidad si hubiera utilizado una sociedad de responsabilidad limitada como socio general. Puedes leer más sobre esto en nuestro artículo sobre la constitución de la sociedad comanditaria: obligaciones, costes y otros aspectos.

Favor de tener en cuenta el aviso legal relativo a este artículo.